更新时间:2025-05-12 14:32:54 编辑:丁丁小编

来源:点击查看

简介

据洛图科技(RUNTO)最新发布的《全球商用显示面板市场分析季度报告》显示,2025年第一季度,全球大尺寸交互平板显示面板市场呈现下滑趋势,出货量为72.6万片,同比下降13.2%;出货面积117.2万平方米,同比下降9.1%。大尺寸交互平板主要应用于教育和商用领域,但受去年同期基数较高及今年市场需求疲软影响,出货量和面积均有所下降。

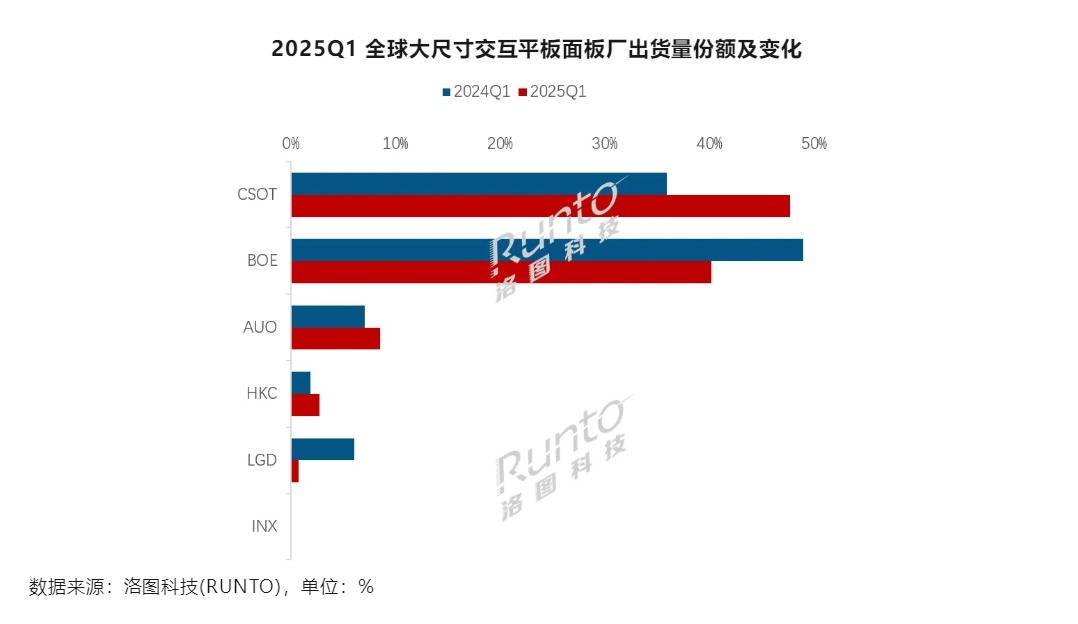

在全球LCD面板产能整合的背景下,中国大陆系面板厂的市场份额持续扩大。2025年第一季度,中国厂商在全球大尺寸交互平板显示面板市场的出货量市占率达到90.6%,同比增长近3.9个百分点。其中,华星光电(CSOT)以47.7%的市占率领跑,同比增长15.2%;京东方(BOE)以40.2%的份额紧随其后;友达(AUO)和惠科(HKC)分别位列第三和第四,市场份额均有所增长。值得一提的是,惠科本季度出货量增幅最大,达到27.4%。

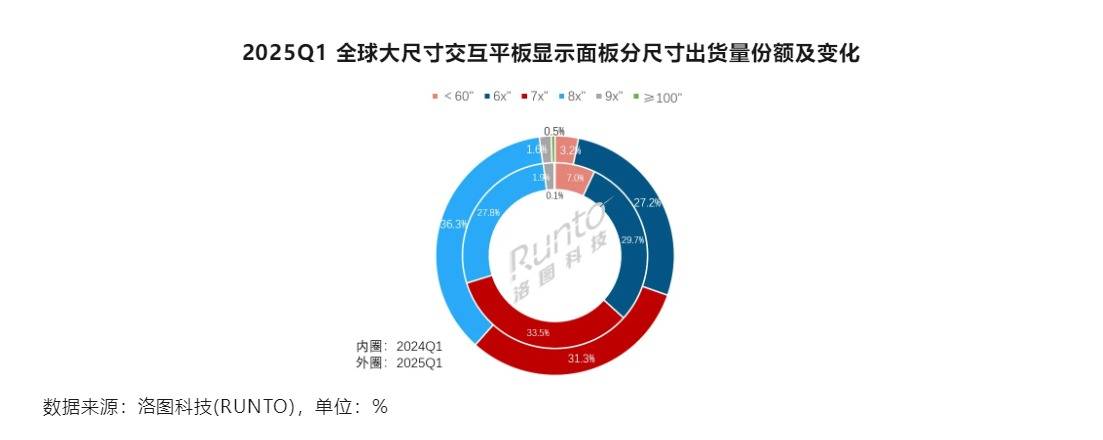

2025年第一季度,全球大尺寸交互平板显示面板出货的平均尺寸为75.9寸,同比增长近1.8寸。65寸、75寸和86寸仍是主流尺寸,合计市场份额约为89.5%。其中,86寸产品份额持续增长,同比增长3.8个百分点。受中国大陆央国企采购需求变化影响,百寸及以上产品的出货量份额也从去年同期的0.1%升至0.5%。

从2024年开始,21:9宽屏产品在海外会议市场兴起,并逐渐应用于81寸、92寸、97寸、105寸、115寸等产品。2025年第一季度,21:9宽屏产品的出货量同比增长192%,市场份额达到4%,宽屏产品不仅提升了信息展示效率和互动性,未来还将渗透到教育、展览、指挥中心等多个领域。

展望未来,大尺寸交互平板显示面板市场的发展将受到三大因素的驱动:一是欧美及“一带一路”沿线国家教育信息化进程的推进;二是面板企业通过技术迭代,如低功耗、宽屏等产品的规模化应用;三是终端市场向大尺寸和超高清规格的迁移。不过,地缘政治摩擦、贸易壁垒升级及全球经济复苏缓慢等风险因素仍需关注。